北美市場:電商為第一推動力 倉儲機器人需求旺盛

在北美市場,推動移動機器人發展的第一動力仍然是電商的發展。根據Ware2Go的一項調查,67%的美國人在家工作,這意味線上購物仍然是消費主流之一。因此,超過一半的美國公司越來越愿意投資自動化以應對不斷變化的市場條件,電子商務、食品飲料以及物流行業最有可能在自動化方面投入更多。

由此,2022~2027年,北美倉儲自動化市場預計將以9.6%的復合年增長率增長。在北美地區,除了穿梭車等自動化解決方案被不斷的應用在服飾、化妝品以及工業零部件等場景之下,不少物流服務企業也在不斷地測試AGV等智能物流解決方案,以應對勞動力不足。

當前,北美市場已經成為國產倉儲機器人企業的進軍重點,如極智嘉、海柔創新、快倉、國自機器人等等。

歐洲:電商和自動化技術雙重推動

韓國是全球范圍內電商市場最為發達的國家之一,國際貨幣基金組織預測,到2026年,韓國的電商市場規模或領先日本市場約12%。受近年來電商增長的影響,物流流程轉變為多品類商品交易和全場景服務演變,韓國機器人解決方案的需求將隨著物流市場的增長同步增加。

中國制造的機器人正加速占領韓國市場。據估計,各大韓企引進的物流機器人中有60%以上是中國制造的。業內人士稱,物流機器產業將在3年內占據全世界機器人市場的一半,而韓國的物流機器產業被中國壓制,難以發展。

中國制造的機器人得以壟斷韓國國內市場的秘訣,就是(實惠的)價格。韓國制造的物流機器人價格從3000萬韓元(1元人民幣約合188.0232韓元)到1億韓元不等,而中國產品價格僅為韓國的一半。這種價格優勢來自廣東的深圳、東莞等地由政府牽頭設立的機器人產業園區。此類園區內的機器人制造企業,可享受返還投資設備10%、銷售額15%的補助金等優惠措施。在政府大力扶持下,中國的物流機器人行業去年銷售額超過200億韓元的企業達到36家。而韓國最大的5家物流機器人企業的銷售額合計僅為100億韓元左右。

在“中國制造”的攻勢下,韓國企業正主攻定制型機器人服務,加緊攻占剩余市場。不過,也有許多韓企僅僅是采用貼牌方式,將中國制造的機器人在韓國國內銷售,從而淪落為只負責售后維修服務的機器人企業。

東南亞:產業升級初期,空間廣闊

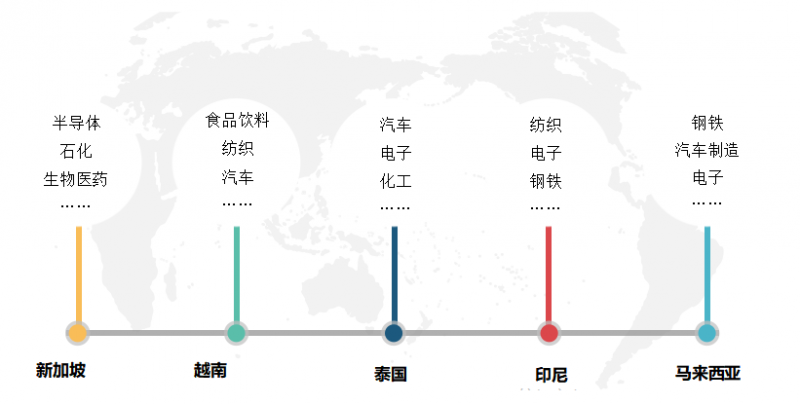

東南亞地區由11個國家組成,其種族文化、語言及法律體系構成復雜,各國經濟水平發展不一。在AGV/AMR應用市場上,相較于歐美及日韓市場的高收益、高標準、嚴要求及深度定制化的產品要求,東南亞市場的認證要求相對寬松、對產品接受度更高,市場潛力大。例如:“半導體產業重鎮”新加坡擁有足夠強大的消費能力;越南則以制造業為支柱,被喻為“新世界工廠”;泰國及印尼等國電商經濟大幅上漲……在東南亞不同國家中,市場對AGV/AMR的需求也有差異。

在新加坡制造業當中,半導體電子是重要支柱型產業。早在20世紀90年代末,新加坡就建立了從芯片設計、晶圓代工到封測的半導體產業鏈,并且在政策上大力扶持補貼,吸引英飛凌、ST、美國美光等全球半導體大廠匯聚投資,形成完整的半導體產業生態。

到了2018年,新加坡半導體行業協會稱,新加坡已經占據了全世界半導體設備約四分之一的出口份額。2021年,新加坡半導體產值同比增長30%。

完整的生態鏈意味著廣闊的市場。

作為高價值產業,近年來半導體行業對上游智能自動化設備的需求有增無減。

從基礎需求來看,其生產車間潔凈等級高、布局復雜、空間狹小、設備種類繁多,大規模生產車間中設備集群式分布,生產過程離散,工藝流程復雜,訂單需求柔性,無法形成簡單有效的流水線式生產。而無論是前期的晶圓制造、中期的封裝集成、還是后期的組裝包裝、運輸等,每一個環節都涉及了復雜的工序,導入移動機器人是半導體行業提高自動化與信息化的關鍵舉措。

較之新加坡長期以來的穩定發達,近年越南的經濟增速十分亮眼。從產業結構來看,主要表現在互聯網電商貿易領域及傳統制造業。

在疫情的刺激下,電商經濟“席卷”東南亞各個國家,年輕且龐大的消費群體正在帶來巨大的潛力市場。根據谷歌、淡馬錫的數據預測,東南亞電商市場規模將在2025年達到1020億美元,其中越南互聯網經濟規模將達570億美元,屆時將成為東南亞第一。

電商市場的壯大,總會催化電商服務商的發展熱潮。

隨著阿里、京東、亞馬遜等電商巨頭相繼布局東南亞市場,各家企業要在強有力的競爭格局中取得優勢,配套服務的物流鏈是主要決定因素之一。但目前而言,不止越南,包括發達國家新加坡在內的整個東南亞地區都尚未形成完善成熟的物流體系,相應的智能物流只覆蓋大部分一二線城市,且主要用途仍服務于企業內部,并沒有全方位鋪開,這也留給AGV/AMR機器人足夠大的應用空間。

同時,制造業也是越南的支柱性產業。在“新世界工廠”的吸引下,越來越多海外巨頭企業選擇落戶越南。有數據顯示,目前三星超50%的手機出口及1/3的電子產品出貨量都由越南生產;耐克超50%的鞋類產品及30%服裝產品由越南工廠完成;美國市場中1/3鞋類制品及1/5服裝在越南加工制造。

當前越南制造業涵蓋了較低端的紡織、鞋服、家具及電子產品,依然以勞動密集型企業為主。

整體來看,東南亞地區國家產業經濟體系相近,大部分同樣以制造業為主:印尼以煙草、汽配及紡織業為主要經濟驅動力之一,目前的生產制造仍然以人工為主,智能自動化設備代替空間大;泰國的電子產業則占據其國家出口總額25%、國民生產總值15%,為各大品牌諸如富士通、LG、索尼、華碩、宏碁和三星制造及組裝產品。此外,泰國也是亞洲最大的汽配生產國,曼谷的東部沿海地區被稱為“東南亞的汽車城”;馬來西亞則融入全球半導體產業鏈,在半導體后端封裝領域占據著全球市場8%的市場份額及全球40%車規級芯片的封裝測試。可以想象,作為現代智能設備代表的移動機器人將在東南亞制造市場擁有龐大的增量空間。

近期,《2022-2023年度中國工業應用移動機器人(AGV/AMR)產業發展研究報告》已正式發布,該研究報告收集國內超150家主流企業的精準數據,深度解析了2022年度我國工業應用移動機器人(AGV/AMR)產業發展水平,也對國內外(AGV/AMR)機器人技術與市場進行了數據整理分析,更多報告詳細內容,可添加聯盟信息部工作人員了解!

在北美市場,推動移動機器人發展的第一動力仍然是電商的發展。根據Ware2Go的一項調查,67%的美國人在家工作,這意味線上購物仍然是消費主流之一。因此,超過一半的美國公司越來越愿意投資自動化以應對不斷變化的市場條件,電子商務、食品飲料以及物流行業最有可能在自動化方面投入更多。

由此,2022~2027年,北美倉儲自動化市場預計將以9.6%的復合年增長率增長。在北美地區,除了穿梭車等自動化解決方案被不斷的應用在服飾、化妝品以及工業零部件等場景之下,不少物流服務企業也在不斷地測試AGV等智能物流解決方案,以應對勞動力不足。

當前,北美市場已經成為國產倉儲機器人企業的進軍重點,如極智嘉、海柔創新、快倉、國自機器人等等。

歐洲:電商和自動化技術雙重推動

相比之下,歐洲地區在2022~2027年之間的增長率預測來的更高,達到了13.67%。作為工業4.0的發源地之一,德國亦是倉儲自動化領域的領先國家之一。根據國際機器人聯合會(IFR)的數據,德國的機器人密度最高(每10,000名工人有294臺),僅次于韓國和日本。這些因素將增加整個歐洲對倉儲自動化的需求。

而且在西歐,存在著大量的優秀物流自動化裝備公司,他們廣泛分布于德國、意大利、法國、荷蘭和西班牙等。而中歐和東歐是歐洲內部一個快速發展的地區,波蘭和捷克共和國正在成為具有廣闊經濟潛力的物流中心。然而,由于當前的地緣政治環境,包括俄羅斯與烏克蘭的沖突,部分擴張和投資計劃已被擱置。

在歐洲除了疫情帶來的一系列影響推動了歐洲地區倉儲自動化的發展之外,技術本身的進步也正在成為動力之一,例如物聯網技術。

日韓:產業發達,但本土機器人企業競爭力不足

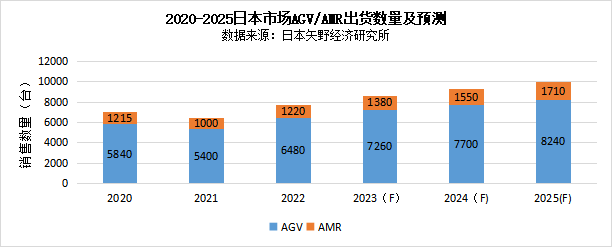

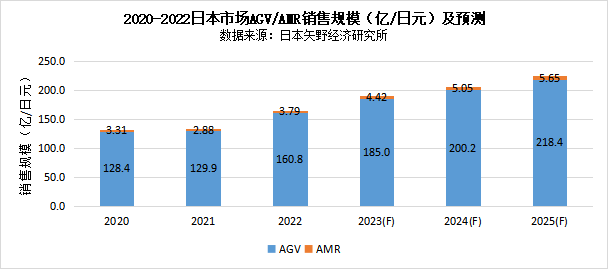

根據矢野經濟研究所公布的對日本AGV/AMR(運輸機器人)市場的最新調查結果顯示,日本AGV/AMR的市場規模(制造商出貨量)在2020財年為7055臺(同比下降6.7%),為161.5億日元(同比下降14.2%),21財年為6400臺(同比下降9.3%),為158.7億日元(同比下降1.7%),連續第二年低于上一財年。雖然2020財年由于新產品推出等原因產生了推動作用,但由于新冠狀病毒感染的蔓延,經濟活動等前景不明朗,用戶企業暫時凍結資本投資的情況十分明顯,導致整體市場下降。在21財年,由于半導體短缺,產品出貨量受到嚴重限制,加上日冕效應長期存在,導致上一財年出現負增長。

計22財年日本AGV/AMR的市場規模(制造商出貨量)為7700臺(同比增長20.3%),銷售額為198.7億日元(同比增長25.2%)。雖然半導體短缺的影響仍在繼續,但制造商在前一年努力改善和加強供應系統是積極因素,預計三年來首次出現增長。

而且在西歐,存在著大量的優秀物流自動化裝備公司,他們廣泛分布于德國、意大利、法國、荷蘭和西班牙等。而中歐和東歐是歐洲內部一個快速發展的地區,波蘭和捷克共和國正在成為具有廣闊經濟潛力的物流中心。然而,由于當前的地緣政治環境,包括俄羅斯與烏克蘭的沖突,部分擴張和投資計劃已被擱置。

在歐洲除了疫情帶來的一系列影響推動了歐洲地區倉儲自動化的發展之外,技術本身的進步也正在成為動力之一,例如物聯網技術。

日韓:產業發達,但本土機器人企業競爭力不足

根據矢野經濟研究所公布的對日本AGV/AMR(運輸機器人)市場的最新調查結果顯示,日本AGV/AMR的市場規模(制造商出貨量)在2020財年為7055臺(同比下降6.7%),為161.5億日元(同比下降14.2%),21財年為6400臺(同比下降9.3%),為158.7億日元(同比下降1.7%),連續第二年低于上一財年。雖然2020財年由于新產品推出等原因產生了推動作用,但由于新冠狀病毒感染的蔓延,經濟活動等前景不明朗,用戶企業暫時凍結資本投資的情況十分明顯,導致整體市場下降。在21財年,由于半導體短缺,產品出貨量受到嚴重限制,加上日冕效應長期存在,導致上一財年出現負增長。

計22財年日本AGV/AMR的市場規模(制造商出貨量)為7700臺(同比增長20.3%),銷售額為198.7億日元(同比增長25.2%)。雖然半導體短缺的影響仍在繼續,但制造商在前一年努力改善和加強供應系統是積極因素,預計三年來首次出現增長。

圖表:2020-2025日本市場AGV/AMR出貨數量及預測

圖表:2020-2022日本市場AGV/AMR銷售規模(億/日元)及預測

韓國是全球范圍內電商市場最為發達的國家之一,國際貨幣基金組織預測,到2026年,韓國的電商市場規模或領先日本市場約12%。受近年來電商增長的影響,物流流程轉變為多品類商品交易和全場景服務演變,韓國機器人解決方案的需求將隨著物流市場的增長同步增加。

中國制造的機器人正加速占領韓國市場。據估計,各大韓企引進的物流機器人中有60%以上是中國制造的。業內人士稱,物流機器產業將在3年內占據全世界機器人市場的一半,而韓國的物流機器產業被中國壓制,難以發展。

中國制造的機器人得以壟斷韓國國內市場的秘訣,就是(實惠的)價格。韓國制造的物流機器人價格從3000萬韓元(1元人民幣約合188.0232韓元)到1億韓元不等,而中國產品價格僅為韓國的一半。這種價格優勢來自廣東的深圳、東莞等地由政府牽頭設立的機器人產業園區。此類園區內的機器人制造企業,可享受返還投資設備10%、銷售額15%的補助金等優惠措施。在政府大力扶持下,中國的物流機器人行業去年銷售額超過200億韓元的企業達到36家。而韓國最大的5家物流機器人企業的銷售額合計僅為100億韓元左右。

在“中國制造”的攻勢下,韓國企業正主攻定制型機器人服務,加緊攻占剩余市場。不過,也有許多韓企僅僅是采用貼牌方式,將中國制造的機器人在韓國國內銷售,從而淪落為只負責售后維修服務的機器人企業。

東南亞:產業升級初期,空間廣闊

東南亞地區由11個國家組成,其種族文化、語言及法律體系構成復雜,各國經濟水平發展不一。在AGV/AMR應用市場上,相較于歐美及日韓市場的高收益、高標準、嚴要求及深度定制化的產品要求,東南亞市場的認證要求相對寬松、對產品接受度更高,市場潛力大。例如:“半導體產業重鎮”新加坡擁有足夠強大的消費能力;越南則以制造業為支柱,被喻為“新世界工廠”;泰國及印尼等國電商經濟大幅上漲……在東南亞不同國家中,市場對AGV/AMR的需求也有差異。

在新加坡制造業當中,半導體電子是重要支柱型產業。早在20世紀90年代末,新加坡就建立了從芯片設計、晶圓代工到封測的半導體產業鏈,并且在政策上大力扶持補貼,吸引英飛凌、ST、美國美光等全球半導體大廠匯聚投資,形成完整的半導體產業生態。

到了2018年,新加坡半導體行業協會稱,新加坡已經占據了全世界半導體設備約四分之一的出口份額。2021年,新加坡半導體產值同比增長30%。

完整的生態鏈意味著廣闊的市場。

作為高價值產業,近年來半導體行業對上游智能自動化設備的需求有增無減。

從基礎需求來看,其生產車間潔凈等級高、布局復雜、空間狹小、設備種類繁多,大規模生產車間中設備集群式分布,生產過程離散,工藝流程復雜,訂單需求柔性,無法形成簡單有效的流水線式生產。而無論是前期的晶圓制造、中期的封裝集成、還是后期的組裝包裝、運輸等,每一個環節都涉及了復雜的工序,導入移動機器人是半導體行業提高自動化與信息化的關鍵舉措。

較之新加坡長期以來的穩定發達,近年越南的經濟增速十分亮眼。從產業結構來看,主要表現在互聯網電商貿易領域及傳統制造業。

在疫情的刺激下,電商經濟“席卷”東南亞各個國家,年輕且龐大的消費群體正在帶來巨大的潛力市場。根據谷歌、淡馬錫的數據預測,東南亞電商市場規模將在2025年達到1020億美元,其中越南互聯網經濟規模將達570億美元,屆時將成為東南亞第一。

電商市場的壯大,總會催化電商服務商的發展熱潮。

隨著阿里、京東、亞馬遜等電商巨頭相繼布局東南亞市場,各家企業要在強有力的競爭格局中取得優勢,配套服務的物流鏈是主要決定因素之一。但目前而言,不止越南,包括發達國家新加坡在內的整個東南亞地區都尚未形成完善成熟的物流體系,相應的智能物流只覆蓋大部分一二線城市,且主要用途仍服務于企業內部,并沒有全方位鋪開,這也留給AGV/AMR機器人足夠大的應用空間。

同時,制造業也是越南的支柱性產業。在“新世界工廠”的吸引下,越來越多海外巨頭企業選擇落戶越南。有數據顯示,目前三星超50%的手機出口及1/3的電子產品出貨量都由越南生產;耐克超50%的鞋類產品及30%服裝產品由越南工廠完成;美國市場中1/3鞋類制品及1/5服裝在越南加工制造。

當前越南制造業涵蓋了較低端的紡織、鞋服、家具及電子產品,依然以勞動密集型企業為主。

整體來看,東南亞地區國家產業經濟體系相近,大部分同樣以制造業為主:印尼以煙草、汽配及紡織業為主要經濟驅動力之一,目前的生產制造仍然以人工為主,智能自動化設備代替空間大;泰國的電子產業則占據其國家出口總額25%、國民生產總值15%,為各大品牌諸如富士通、LG、索尼、華碩、宏碁和三星制造及組裝產品。此外,泰國也是亞洲最大的汽配生產國,曼谷的東部沿海地區被稱為“東南亞的汽車城”;馬來西亞則融入全球半導體產業鏈,在半導體后端封裝領域占據著全球市場8%的市場份額及全球40%車規級芯片的封裝測試。可以想象,作為現代智能設備代表的移動機器人將在東南亞制造市場擁有龐大的增量空間。

近期,《2022-2023年度中國工業應用移動機器人(AGV/AMR)產業發展研究報告》已正式發布,該研究報告收集國內超150家主流企業的精準數據,深度解析了2022年度我國工業應用移動機器人(AGV/AMR)產業發展水平,也對國內外(AGV/AMR)機器人技術與市場進行了數據整理分析,更多報告詳細內容,可添加聯盟信息部工作人員了解!

2023年6月,移動機器人(AGV/AMR)產業聯盟將與新戰略移動機器人產業研究所聯合發布《2023全球移動機器人(AGV/AMR)產業發展報告(英文版)》該報告將通過聯盟各海外平臺發行,敬請關注!